个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

生成式AI把敲代码和画图的难度降下来之后,手机端新游戏的上架量硬生生被推高了77%。当主机和PC端玩家还在想方设法抵制AI内容时,一大批拿着AI辅助工具的新发行商已经冲进了手游市场。在这波疯狂的产能爆发里,国内出海团队的动作最凶,大家接纳新工具的速度和出包效率远远甩开了欧美同行,正靠着成堆的轻度小游戏去海外抢流量。

游戏做得快了,大家真赚到钱了吗?实际的数据相当扎心:虽然新游戏多出了将近八成,但单月流水能跨过两万美元的成功项目,仅仅微涨了14%。这也意味着,超过97%用AI批量拼凑出来的产品,最后连一千个真实下载都碰不到。新工具确实能让人干活更快,但它给不了玩家想要的情绪体验,也找不到产品能赚钱的定位。这波靠AI堆出来的产能到底是真能变现,还是纯粹的一场虚火?咱们直接拿真实的数据说话。

注:以下内容来自Naavik,由 Enjoy出海编译优化整理。

时至今日,大家想必已经被“AI如何带来生产力大爆发”的报道轰炸过了。Epic 的老板Tim Sweeney曾在推特上留下一句名言:“这项技术在某些领域让人类的生产力实现了整数倍的暴增……”

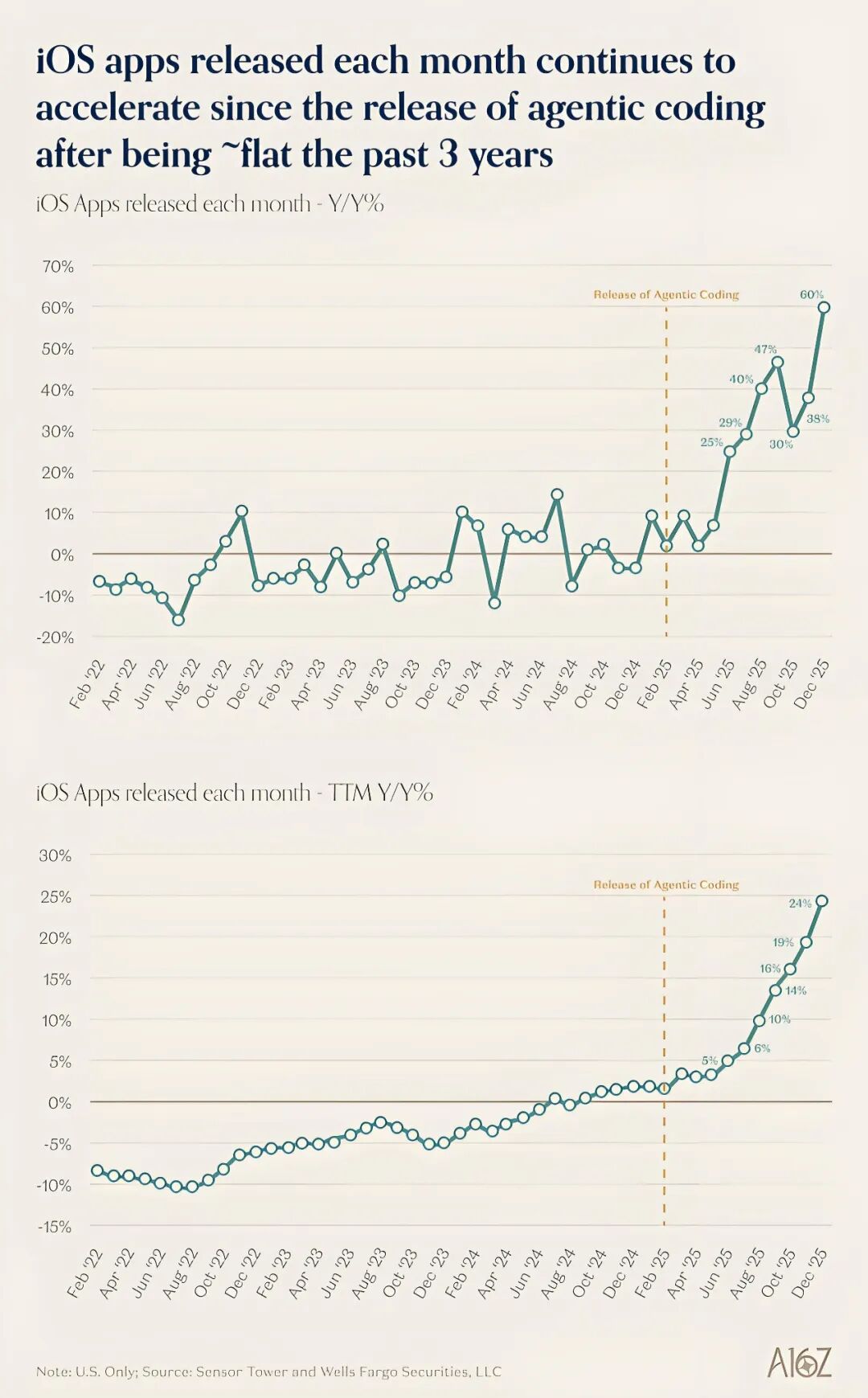

知名风投a16z给出的数据也印证了这一点:自“代理式编程”问世以来,iOS 端新应用的上架数量迎来了史诗级的飙升(尽管我们对他们图表中标注的工具发布时间线持保留意见)。

传递出的信号非常明确:AI正在拉升生产力,我们正在疯狂地制造更多产品。但游戏圈也是这样吗?游戏可不像你周末花两天用Replit就能敲出来的一个简单App。游戏是美术、系统策划、底层代码、音频设计等无数细节的复杂结合体。生成式AI的突飞猛进,真的催生了一大批所谓的“AI 换皮垃圾”游戏吗?

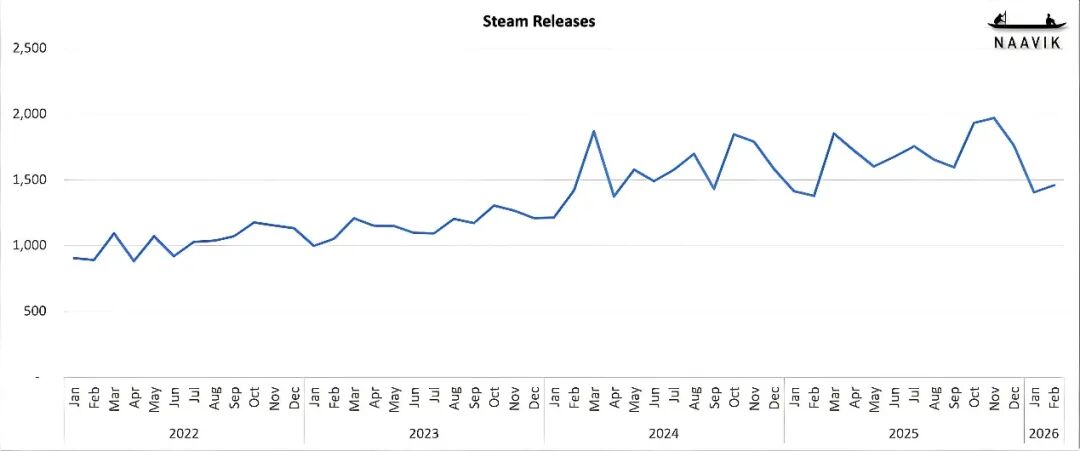

让我们先来看看目前对 AI 抵触情绪最强烈的 PC 游戏大盘。

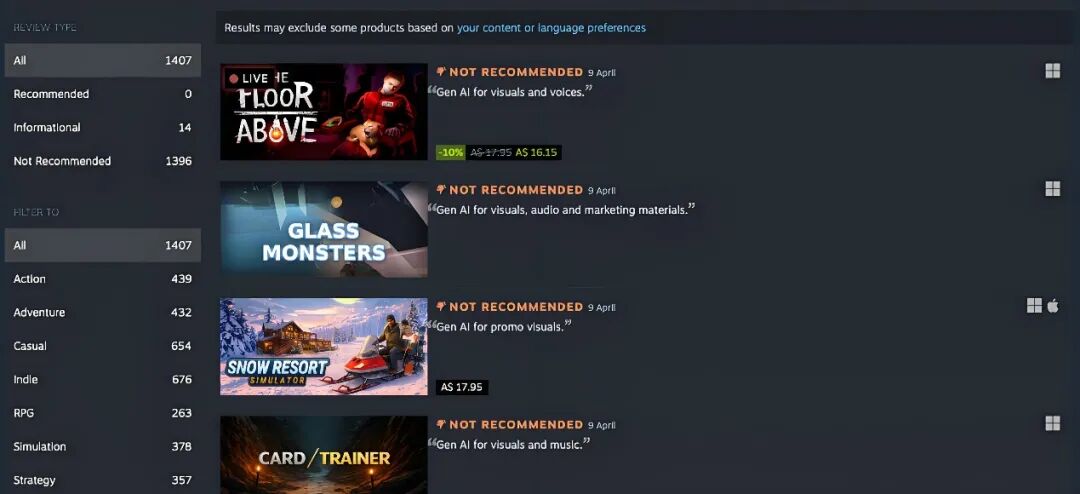

在这里,我们压根没看到任何“AI 加速产出”的明显迹象。自2022年以来,Steam上新游戏的发布数量一直保持着非常平稳的线性增长。这并不意外,毕竟看看《Arc Raiders》、《战地6》和《使命召唤》在被扒出使用AI生成内容后,被玩家喷得有多惨就知道了。Steam上甚至出现了玩家自发整理的“AI生成游戏避雷名单”,其中一个列表就一口气拉黑了约1400款游戏。

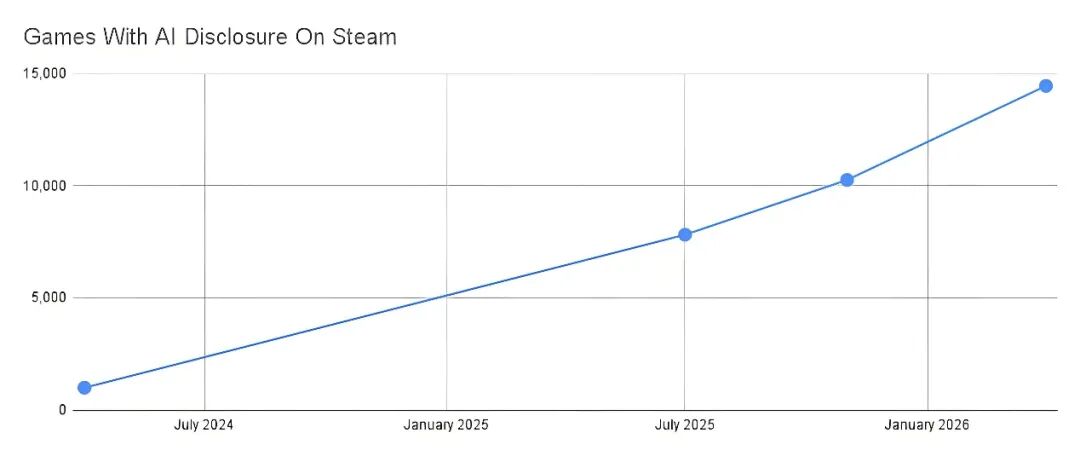

根据Steam AI追踪网站AI Transparency Index的统计,截至本文撰写时,主动坦白使用了AI的游戏共有14,449款,大约占所有已发布游戏的11.3%。如果我们结合另一个早期追踪网站Totally Human的数据,就会得到下面这张图。数据显示,公开声明包含AI内容的游戏,其复合年增长率高达+280%(作为对比,同期整个Steam游戏库的复合年增长率仅为22%)。

核心结论非常直白:就目前而言,这只能说明现有的老开发团队正在大规模接入AI工具,而不是AI催生了一大批纯靠工具做游戏的新手。不管是怕被玩家骂,还是其他什么原因,目前并没有大批粗制滥造的AI辅助游戏像洪水一样淹没Steam。

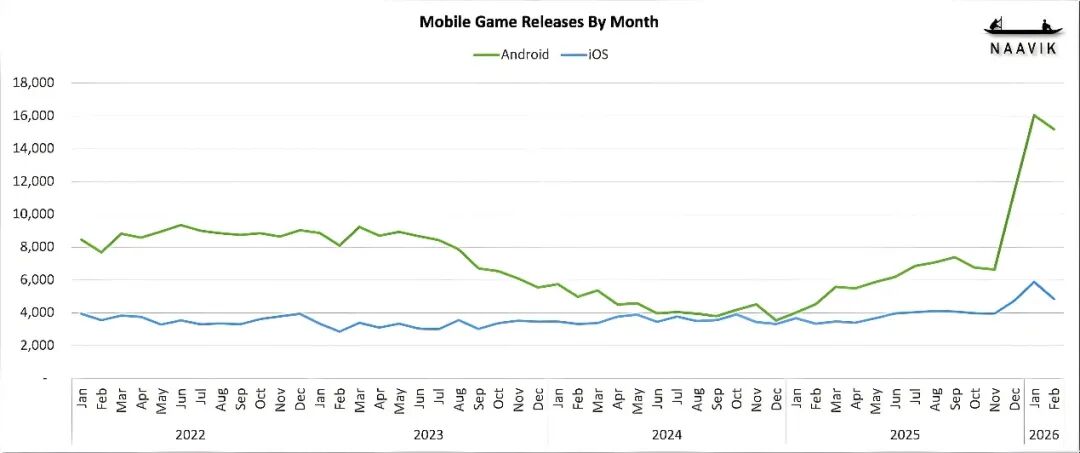

那移动端大盘呢?大家知道,AI早就被广泛用在买量团队里,用来批量生成成百上千套广告素材。而且正如我们在前面a16z的图表中看到的,它已经切实加速了iOS应用的发布节奏。

乍一看,上面这张图表的数据甚至有些魔幻,第一反应这肯定是数据抓取出 Bug了。这直接促使我们联系了Sensor Tower官方;我们说明了统计口径,并要求他们彻查。我们觉得数据肯定有问题。

但结果打脸了。Sensor Tower的API团队明确回复:数据绝对准确,没有任何技术故障。官方团队将这种巨幅飙升归因于假日季的爆发、大盘的自然增长,以及新兴的AI和泛娱乐应用的集中上架。然而,这种涨幅在正常业务逻辑里依然是极度反常的。

要真正看懂这个趋势,我们必须把2023年底Android游戏发布量暴跌的因素算进去。那次暴跌可不是市场自然衰退,而是因为谷歌为了清理Play商店里的低质换皮包体,直接下了一手狠棋:

-

2023年8月:谷歌开始要求新开发者必须提交DUNS编码。

-

2023年11月:强制要求新注册的个人账号在发布应用前,必须跑一轮至少包含20名测试人员的封闭测试。这个人数门槛在12月降到了12人。

-

2024年8月:谷歌对Play商店进行了一轮“大扫除”,疯狂下架垃圾包、空壳应用和虚假软件。

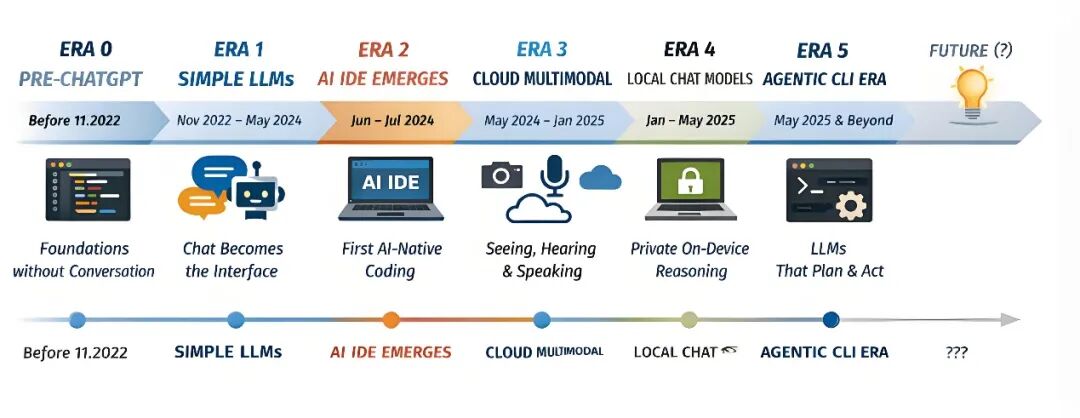

这一套组合拳打下来,导致到2024年中,新游戏的发布量直接腰斩。随后,到了2024年底,我们看到游戏发布量开始暴力反弹,而这个时间点,完美踩中了AI技术的重大突破期。

-

2024年Q1-Q3:Anthropic的Opus、Sonnet和Haiku,谷歌的 Gemini 1.5 Pro,以及OpenAI的GPT-4o取得了质的飞跃,极大地拉高了开发者“凭直觉编程”的能力。

-

2024年11月:Windsurf发布了全球首个代理式IDE,AI正式上位变成了实际敲代码的程序员。

-

2025年2月:Anthropic的代理式IDE Claude Code发布。

-

2025年5月:OpenAI的代理式IDE Codex发布。

-

2025年10月:Cursor发布了其代理式编码模型Composer 1(Cursor 之前在5月就已经推出了“后台代理”)。

-

2025年11月:谷歌的代理式IDE Antigravity问世。

-

2026年1月:Replit正式发布Mobile Apps。开发者现在可以在一个平台上,完成从纯自然语言交互开发到直接提交App Store的全套大闭环。

业务推演非常清晰:生成式代码工具的稳步进化终于越过了引爆点,彻底赋予了开发者以更快的速度量产更多游戏的能力。

这就引出了一个最核心的灵魂拷问:到底是谁在疯狂制造这些新游戏?是被 AI降低门槛后第一次尝试做游戏的新手小白?还是拿到了AI算力外挂的行业老兵?

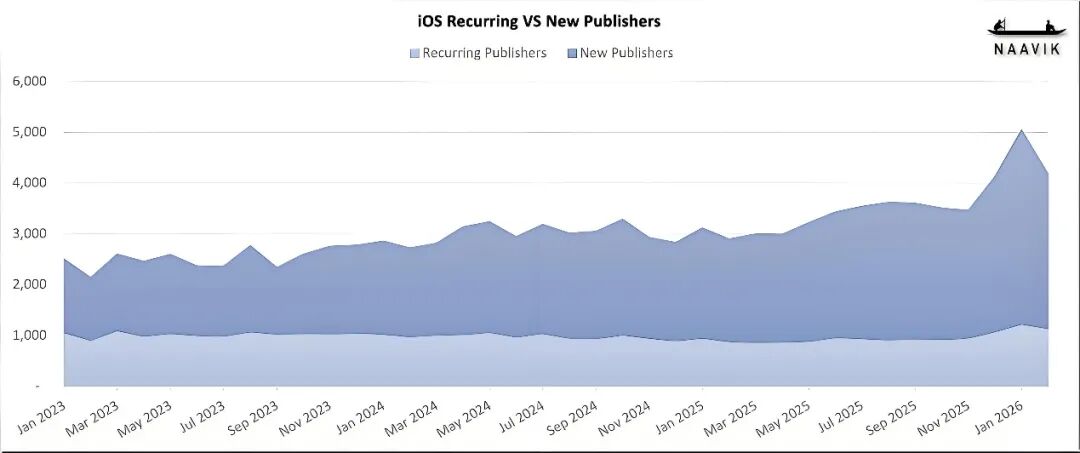

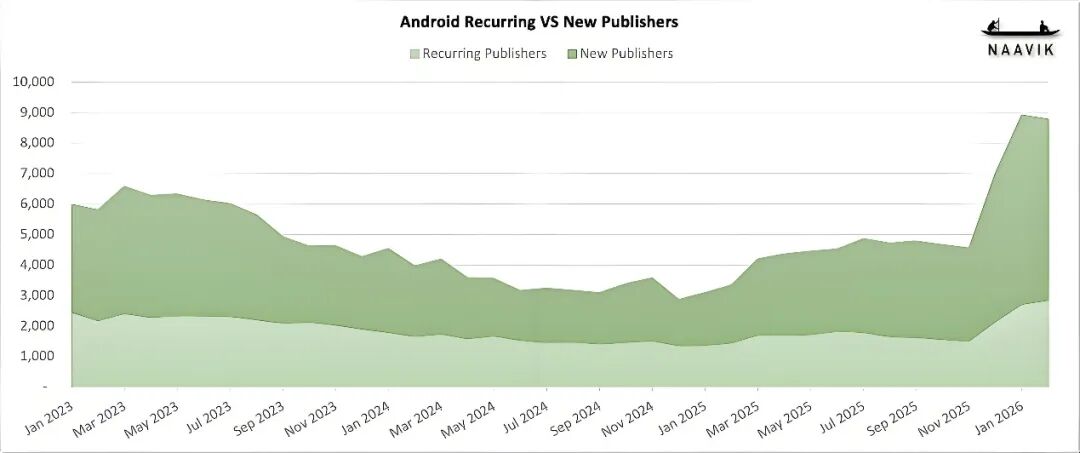

为此,我们把“留存发行商”(在过去12个月内至少发过一款老游戏的团队)和“全新发行商”的数据拉出来做了一个对比。

盘面一目了然:全新的发行主体正在成群结队地涌入大盘。在2025年3月至 2026年2月期间:

-

iOS端:新发行商数量环比大涨了+21%,而老牌发行商数量反而萎缩了 -7%。

-

Android端:新发行商数量出现了高达+82%的爆炸式环比增长,作为对比,老发行商仅增长了+17%。

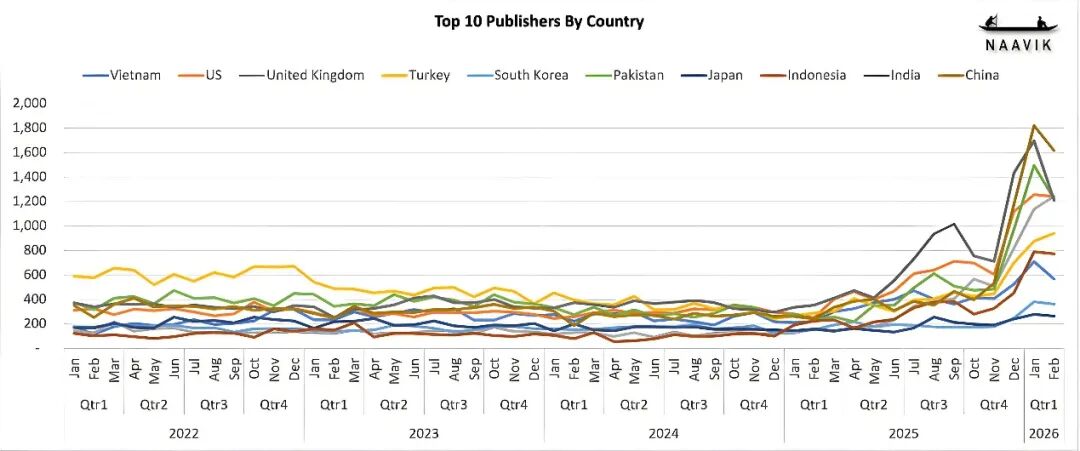

这批源源不断的发行大军到底是从哪冒出来的?为了挖出底细,我们拉取了不同国家/地区发行商的上架数据。下图展示了游戏发布量排名前10的国家。

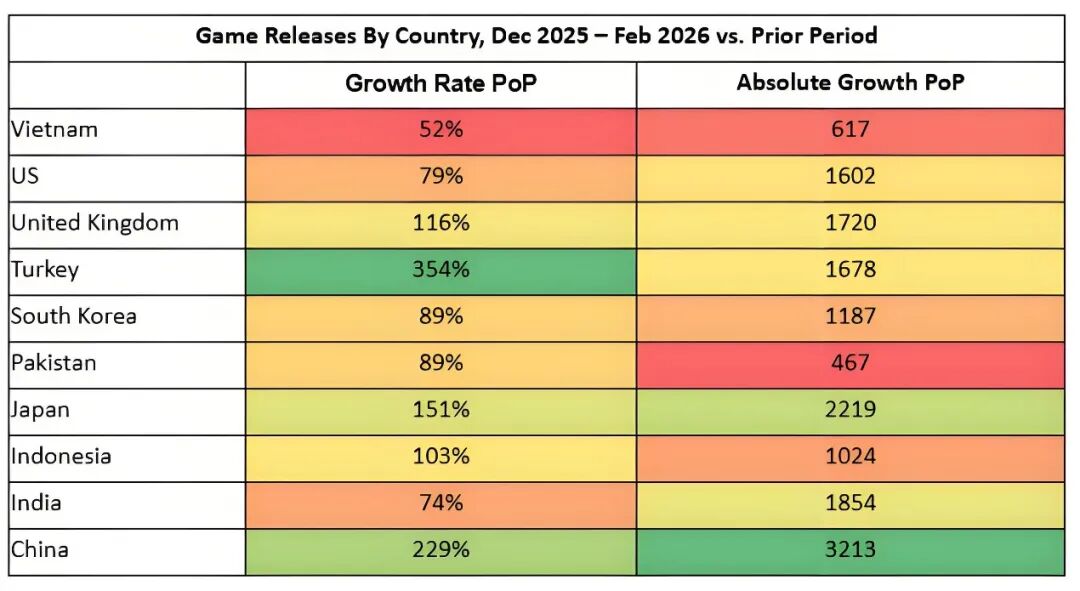

剔除掉一些常规的市场杂音,数据明确显示:中国和印度的发行商产出出现了极度扎眼的飙升。为了看得更透,我们将焦点死死锁定在2025年12月至 2026年2月这个发布量狂飙的时间窗口。如果这是一次纯靠AI拉动的产能爆发,那么将其与前三个月的数据进行对比,我们就能清晰地看到到底哪些地区的团队在“All in”拥抱AI。结果非常耐人寻味。

在这段时间里,中国发行商拿下了全球第二高的增长率,并且在游戏发布的绝对数量上稳居第一。业内很多声音一直把AI当成是对抗中国大厂、阻击他们吞噬全球免费内购大盘的最后法宝。然而从实际盘面来看,中国团队拥抱AI的动作远比欧美同行要果断得多,我们现在看到的正是这种快速落地后的真实成果。

紧随中国之后,土耳其拿下了增长率榜单的头把交椅,而日本则在绝对数量增长上排名第二,增长率排名第三。

不管怎么看,至少在游戏产出的数量上,强者正在变得更加不可撼动。

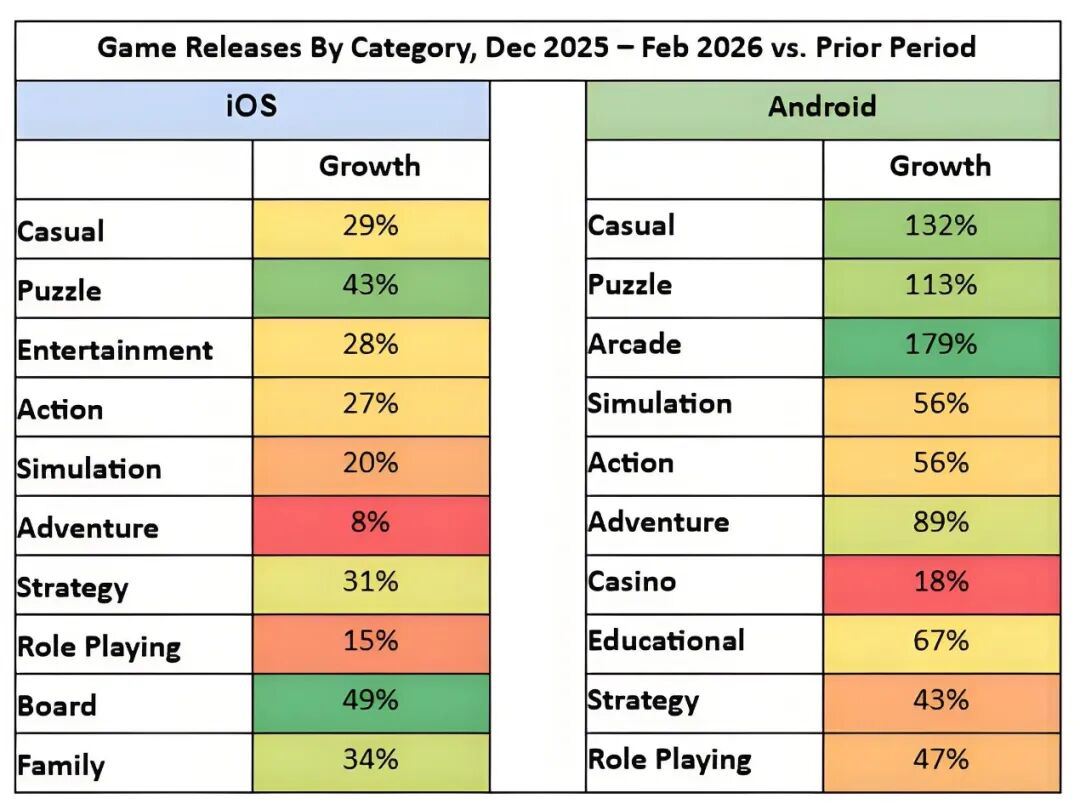

接下来,这波刚入行的新开发者到底在做些什么品类的游戏?我们拆解了各商店分类下的游戏上架情况:

在iOS大盘,增长势头最猛的是棋牌/桌面类,其次是益智解谜类。在Android大盘,排在首位的是街机类,紧随其后的是休闲大类。总体来看,这波新上线的全是轻度简单的游戏。道理很简单,这类产品最容易靠AI辅助成型,也是像Replit这类全自动开发工具最能直接驾驭的品类。

不过,按常理来说,就算没有大量新开发者涌入,轻度游戏在基数上也应该永远占据统治地位吧?未必。实际上,如果我们拉取Android端2025年的品类同比增长率,博彩/社交赌场类以高达+255%的增幅领跑了整个大盘。

作为拆解的最后一环,让我们来看看商业化成果。所有这些如潮水般涌来的新游戏,真的洗到了下载量、赚到钱了吗?

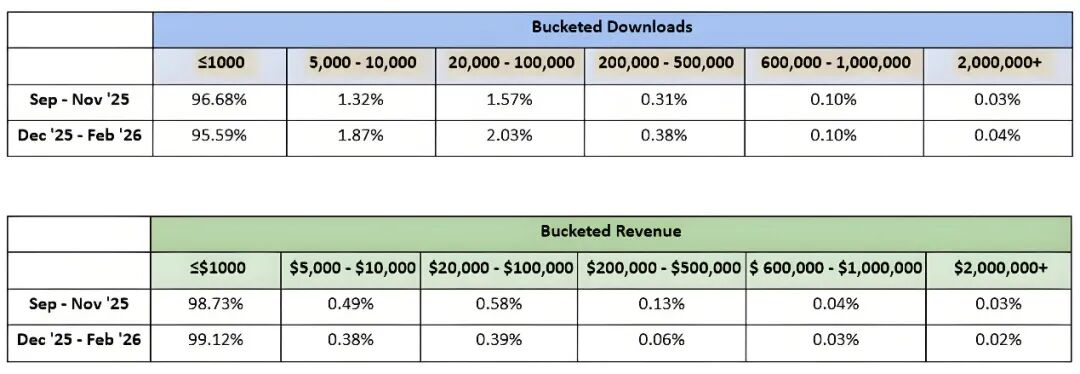

无论这是好消息还是坏消息,移动端存量红海的残酷规则依然没有任何改变。下表对比了2025年12月至2026年2月这三个月期间,与前一阶段上线的游戏表现。我们拉取了这些游戏在2026年3月的下载量和营收数据,并将其分档归类。例如,在“≤1,000”这个梯队里出现96.68%这个数字,意味着那个阶段上架的游戏中,有将近97%的产品最终下载量连一千都没突破,以此类推。

(注:这里的梯队划分基于Sensor Tower的官方维度;这里的计算精确到了单一包体SKU层级,即同一款游戏的安卓版和苹果版被算作两款独立应用。)

大盘数据彻底交底了:成功产品的爆率并没有发生任何实质性的提升。那些基本零下载、零流水的产品,在AI爆发潮前后都占据了绝对统治性的比例。尽管在2025年12月至2026年2月期间,新游戏发布量暴涨了77%,但真正跑出来的成功产品(这里的判定标准是2026年3月单月流水超过2万美元)仅仅微增了14%。

总结一下核心业务逻辑:

-

至少在移动端大盘,“AI换皮垃圾”游戏时代已经实打实地降临了。

-

头部出海国家正在利用AI疯狂拉大自己的产能护城河。

-

产能的飙升,完全没有转化为爆款率的提升。

那么,作为从业者,我们该怎么看这个盘面?极其明确的一点是,AI绝对是一个顶级的生产力杠杆,但它目前还无法帮你精准命中市场需求。假设这波新进来的开发者真的是奔着赚钱去的(当然,有些人可能只是终于有了趁手的工具来实现梦想,这也挺好!)。业界一直在神吹什么“独立开发者靠AI代理24小时监控全网趋势,自动缝合出游戏原型”,但说实话,我们至今还没看到任何靠这套逻辑大获成功的案例。我始终认为这种模式跑通只是时间问题,但当那一天到来时,率先跑出大爆款的大概率不会是欧美厂商。

那么欧美团队的出路在哪?你不可能在执行效率上拼得过中国团队,即使你手里捏着AI,因为他们在AI实装上的进度已经甩开你太远了。现在,如果你还在犹豫要不要把AI接入自家的工作流,答案是:绝对必须。从研发、买量到长线运营,AI算力已经彻底贯穿了移动端开发的整条产业链。

但必须认清一个残酷的现实:所有这些工具只能让你跑得更快,它们给不了你打磨产品的“灵魂直觉”。游戏到底能给玩家带来怎样的情绪价值?靠什么机制让玩家明天还想打开它?在人人都有AI辅助执行的时代,成为一个拥有顶级审美和品味的“操盘手”,反而成了最核心的商业壁垒。

过去几十年里,移动游戏行业一直抱着“经过验证-优化升级-微小创新”的信条不放,但这套逻辑极度偏向“照抄已经验证的套路”。当年《皇室战争》横空出世,全网竞品一夜之间全给宝箱加上了时间锁机制。当《Royal Match》彻底炸毁畅销榜后,大家又立刻把局外养成抛在脑后,全盘切入高频长线运营。当市面上绝大多数游戏的骨架完全雷同,只在皮相和部分系统上做点微调时,这行高达99%的阵亡率也就完全可以理解了。

但或许,打造爆款的图纸一直就在我们手里。初代设计大师Sid Meier针对续作开发提出过一个极其经典的“33/33/33”法则:一款续作应该保留33%原有的东西,优化33%现有的体验,并在核心机制上砸出33%的全新创意。这本质上就是Mark Pincus那套“Proven-Better-New”打法的精确比例版。而在AI工具的算力加持下,去硬刚那“33%的全新创意”,试错成本和时间消耗已经被无限压缩了。当产品经理、系统策划、主美甚至是大老板,都能自己单枪匹马搓出原型并进行实机验证时,这门生意的天花板将被彻底掀翻。